Siklus Akuntansi

Sistem Informasi Akuntansi memiliki beberapa sistem-sistem bagian (sub-system) yang berupa siklus-siklus akuntansi. Siklus akuntansi menunjukkan prosedur akuntansi mulai dari sumber data sampai ke proses pencatatan/pengolahan akuntansinya. Siklus akuntansi dibagi menjadi:

1. Siklus pendapatan

2. Siklus pengeluaran

3. Siklus produksi

4. Siklus manajemen Sumber Daya Manusia (SDM)

5. Siklus buku besar dan laporan keuangan

Siklus Pendapatan merupakan prosedur pendapatan dkimulai dari bagian penjualan otorisasi kredit, pengambilan barang, penerimaan barang, penagihan sampai dengan penerimaan kas. Siklus pengeluaran kas merupakan prosedur pengeluaran kas mulai dari proses pembelian sampai ke proses pembayaran. Siklus konversi merupakan siklus produksi mulai dari bahan mentah sampai ke barang jadi. Siklus manajemen Sumber Daya Manusia melibatkan prosedur penggajian. Siklus buku besar dan pelaporan keuangan berupa prosedur pencatatan dan perekaman ke jurnal dan buku besar dan pencetakan laporan-laporan keuangan yang datanya diambil dari buku besar. Hubungan antar siklus-siklus akuntansi dapat dilihat pada gambar 1.

Gambar 1. Hubungan Siklus-Siklus Akuntansi Keuangan Sistem Informasi Akuntansi

1.Siklus Pendapatan dan penerimaan

Siklus pendapatan dan penerimaan terdiri dari berebagi sistim yang mencatat penjualan barang/jasa, penerimaan dan mencatat transfer

pembayaran dari pelanggan (lihat bagan berikut).

Gambar 2. Siklus Pendapatan dan Penerimaan

Di bagian atas: Rincian barang/jasa yang terjual, harga, termin kredit (jika penjualan kredit) dituangkan ke dalam sebuah dokumen yang disebut “Nota Penjualan” (Sales Invoice/Invoice saja). Semua penjualan dicatat ke dalam 2 buah daftar, yaitu: “Buku Penjualan” (Sales Journal) dan “Daftar Piutang” (Accounts Receivable).

Di bagian bawah: Ketika pelanggan membayar, maka perusahaan membuat slip yang disebut dengan “Slip Setoran (deposit slip)”. Disamping membuat slip setoran, perusahaan juga menerbitkan selembar bukti “Penerimaan Kas/Cek” (Cash/Check Receipt) yang akan menjadi dokumen pendukung dalam melakukan pencatatan di dalam “Buku Kas” sebagai penambah jumlah kas, sekaligus di dalam “Daftar Piutang (Account Receivables) sebagai pengurang nilai piutang (tagihan).

Jika kita perhatikan sekali lagi, maka terlihat jelas bahwa ujung dari proses penjualan dan penerimaan pembayaran menuju ke satu titik yaitu: Daftar Piutang (Accounts Receivable) yang tiada lain adalah daftar tagihan. Saat perusahaan melakukan penjualan kredit, saldo dalam daftar ini akan bertambah. Sebaliknya saat menerima pembayaran, nilainya berkurang.

Di dalam perusahaan manapun, alur proses penjualan, penerimaan kas dan daftar piutang disebut sebagai “

Siklus Pendapatan” (Revenue Cycle). Dua dokumen terpenting dalam siklus ini adalah: nota penjualan (bukti penjualan ke pelanggan) dan slip setoran (bukti bahwa pembayaran telah di setorkan ke bank atau kas perusahaan).

2.Siklus Pengeluaran

Tujuan umum diselenggarakan siklus pengeluaran

adalah:

1. Barang yang dibeli adalah yang dibutuhkan perusahaan

2. Barang diterima sesuai dengan pesanan dan dlm kondisi baik

3. Melindungi barang sampai dengan saat digunakan

4. Faktur pembelian barang atau jasa sudah benar dan sah

5. Mencatat dan mengklasikan biaya dengan teliti dan segera

6. Membukukan kewajiban dan pembayaran kas ke rekening utang dagang

7. Menjamin bahwa semua pembayaran telah Diotorisasi

8. Mencatat dan mengklasifikasikan pembayaran kas dengan teliti dan segera

9. Menyiapkan berbagai dokumen dan laporan yang berhubungan dengan pengadaan barang dan jasa

Dalam pembelian barang, meliputi fungsi:

1. Menentukan kapan memerlukan barang

2. Memesan dan membeli barang

3. Menerima dan menyimpan barang

4. Memastikan kebenaran pencatatan utang

5. Menyiapkan pembayaran kas

6. Memindah bukukan catatan transaksi ke buku besar

7. Menyiapkan berbagai laporan keuangan dan laporan manajemen yang diperlukan

Gambar 3. Bagian Yang Terlibat

Gambar 4.Siklus Pengeluaran Belanja

3.Siklus produksi

Aktivitas Siklus Produksi

Siklus Produksi adalah rangkaian aktivitas bisnis dan operasi pemrosesan data terkait yang terus terjadi yang berkaitan dengan pembuatan produk.

- Aktivitas-Aktivitas Siklus Produksi

• Informasi akuntansi biaya yang akurat dan tepat waktu merupakan input penting dalam

keputusan mengenai hal-hal berikut ini :

• Bauran produk

• Penetapan harga produk

• Alokasi dan perencanaan sumber daya (contoh apakah membuat atau membeli)

• Manajemen Biaya

• Ada empat aktivitas dasar dalam siklus produksi :

• Perancangan Produk

• Perencanaan dan Penjadwalan

• Operasi Produksi

• Akuntansi Biaya

Gambar 5. Siklus Produksi

Perancangan Produk (Aktivitas 1)

• Langkah pertama dalam siklus produksi adalah Perancangan produk.

• Tujuan aktivitas ini adalah untuk merancang sebuah produk yang memenugi permintaan

dalam hal kualitas, ketahanan, dan fungsi, dan secara simultan meminimalkan biaya

produksi.

Perencanaan dan Penjadwalan (aktivitas 2)

• Langkah kedua dalam siklus produksi adalah perencanaan dan penjadwalan.

• Tujuan dari langkah ini adalah mengembangkan rencana produksi yang cukup efisien untuk memenuhi pesanan yang ada dan mengantisipasi permintaan jangka pendek tanpa menimbulkan kelebihan persediaan barang jadi.

Operasi Produksi (Aktivitas 3)

• Computer-Integrated Manufacturing (CIM) adalah penggunaan berbagai bentuk TI dalam proses produksi, seperti robot dan mesin yang dikendalikan oleh kompute, untuk mengurangi biaya produksi.

• Setiap perusahaan membutuhkan data mengenai 4 segi berikut ini dari operasi produksinya :

1. Bahan baku yang digunakan

2. Jam tenaga kerja yang digunakan

3. Operasi mesin yang dilakukan

4. Serta biaya overhead produksi lainnya yang terjadi

Akuntansi Biaya (Aktivitas 4)

• Langkah terakhir dalam siklus produksi adalah akuntansi biaya.

• Apakah tiga tujuan dasar dari sistem akuntansi biaya itu ?

1. Untuk memberikan informasi untuk perencanaan, pengendalian, dan penilaian kinerja dari operasi produksi

2. Memberikan data biaya yang akurat mengenai produk untuk digunakan dalam menetapkan harga serta keputusan bauran produk.

3. Mengumpulkan dan memproses informasi yang digunakan untuk menghitung persediaan serta nilai harga pokok penjualan yang muncul di laporan keuangan perusahaan.

Pengendalian: Tujuan,

Ancaman, dan Prosedur

• Fungsi kedua dari SIA dirancang dengan baik adalah untuk memberikan pengendalian yang cukup untuk memastikan bahwa tujuan-tujuan tersebut terpenuhi :

1. Semua produksi dan perolehan aktiva tetap diotorisasi dengan baik.

2. Persediaan barang dalam proses dan aktiva tetap dijaga keamanannya.

3. Semua transaksi siklus produksi yang valid dan sah akan dicatat.

• Apakah ancaman-ancamannya ?

– Transaksi yang tidak diotorisasi

– Pencurian atau pengrusakan persediaan dan aktiva tetap

– Kesalahan pencatatan dan posting

– Kehilangan data

– Masalah tidak efisien dan pengendalian kualitas

• Apakah prosedur pengendalian itu ?

– Ramalan penjualan yang akurat dan catatan persediaan

– Otorisasi produksi

– Larangan akses ke program perencanaan produksi dan ke dokumen pesanan produksi yang kosong

– Tinjauan dan persetujuan biaya aktiva modal

Kebutuhan Informasi dan Prosedur

• Fungsi ketiga dari SIA adalah untuk memberikan informasi yang berguna untuk mengambilan keputusan.

• Dalam siklus produksi, informasi biaya adalah dibutuhkan oleh para pemakai internal dan eksternal.

• Tradisional, kebanyakan sistem akuntansi biaya awalnya telah didesain untuk memenuhi permintaan pelaporan keuangan.

4.Siklus Penggajian/SDM

Aktifitas SDM

• Perekrutan dan mempekerjakan

• Pelatihan

• Job tugas

• Kompensasi (gaji)

• Evaluasi kinerja

• Discharge karyawan, karena sukarela atau disengaja terminasi

Gambar 6. Siklus Penggajian

Aktivitas Siklus Penggajian

1. Perbarui File Induk Penggajian

2. Perbarui Tarif dan Pemotongan pajak

3. Validasi Data Waktu dan Kehadiran

4. Mempersiapkan Penggajian

5. Membayar Gaji

6. Hitung Kompensasi dan Pajak yang Dibayar Perusahaan

7. Keluarkan Pajak Penghasilan dan Potongan dan Lain-Lain

1. Update Master Payroll File

• Untuk merefleksikan perubahan, misalnya adanya perekrutan karyawan (hires), pemberhentian karyawan (terminations), perubahan tingkat upah.

• Setiap perubahan pembayaran harus dimasukkan secara tepat waktu

2. Update Tax Rates and Deductions

• Memperbarui informasi mengenai tarif dan pemotongan pajak lainnya

• Perubahan terjadi ketika terjadi update tentang perubahan pada pajak dan

pembayaran lain maka akan diterima oleh pemerintah dan perusahaan asuransi.

3. Validate Time and Attendance Data

• Mengesahkan data waktu kehadiran karyawan

• Informasi ini menjadi berbagai bentuk,

tergantung pada status pekerja.

Validate Time and Attendance Data

• Berbagai bentuk pembayaran:

– Time cards untuk pembayaran atas dasar Jam kerja (hourly basis)

– Self report for professionals

– Straight commission or salary plus commission

– Incentives and bonuses

Peluang untuk menggunakan IT/IS

– Mengumpulkan data waktu dan kehadiran pegawai secara elektronis sebagai ganti dokumen kertas.

– Penggunaan pembaca kartu untuk

mengumpulkan data waktu kerja.

– Penggunaan jam waktu elektronis

4. Prepare Payroll

• Mempersiapkan dan mengelolah payroll.

• Data tentang lamanya waktu kerja (hours worked) disediakan oleh departemen dimana pekerja tersebut berada.

• Informasi tingkat upah (Pay rate information) berasal dari file induk payroll (payroll master file).

• Bagian yang bertanggung jawab untuk menyiapkan cek pembayaran tidak dapat menambahkan catatan baru (new record) pada file tersebut.

5. Disburse Payroll

• Pembayaran payceck kepada karyawan.

• Kebanyakan karyawan dibayar dengan cek atau melalui deposit langsung kedalam rekening bank karyawan.

6. Calculate Employer-Paid Benefits and Taxes

• Ada beberapa pajak gaji (payroll taxes) dan pajak pendapatan yang dibayar lansung oleh karyawan.

• Kontribusi karyawan untuk membayar dari presentasi masing-masing gross pay sebagai dana asuransi.

• Pekerja berkontribusi terhadap sarana kesahatan, orang cacat, dan premi.

• Banyak perusahaan menawarkan kepada karyawannya berbagai keuntungan yang flexible.

• Banyak karyawan ditawari untuk memilih perencanaan tabungan pensiun apabila mereka telah berhenti bekerja.

7. Disburse Payroll Taxes and Other Deductions

• Penyelesaian pembayaran kewajiban pajak dan pengurangan sumbangan sukarela dari

masingmasing karyawan.

• Organisasi secara periodik penyiapkan cek pembayaran atau penggunaan electronic

transfer untuk membayar berbagai macam

kewajiban pajak.

• Waktu pembayaran diberikan pada agen pemerintah yang ditunjuk.

• Dana sumbangan yang telah dipotongkan dari cek gaji karyawan diberikan kepada organisasi yang membutuhkan.

• Sistem penggajian (Payroll system) yang berkaitan dengan data biaya didesain untuk dikumpulkan dan diintegrasikan dengan tipe informasi lain agar dapat menyediakan kepada manajemen dalam membuat keputusan:

1. Kebutuhan staf tenaga kerja kedepan

2. Performansi tenaga kerja

3. Proses penggajian yang efektif dan efisien

• Beberapa informasi tradisional telah disediakan oleh sistem pembayaran

(payroll system).

• Informasi lain, misalnya data tentang ketrampilan karyawan (employee skill),

disediakan dan dikelola oleh system sumber daya menusia (HRM system).

SLIP GAJI

Gambar 7.Slip Gaji

5.Siklus Buku Besar Dan Laporan Keuangan

Sistem pemprosesan transaksi dalam perusahaan dapat dilakukan secara manual maupun komputerisasi.Dua system pemprosesan tersebut akan mempengaruhi input,proses,output,menejemen data dan pengendaliannya.

1. Sistem pemprosesan transaksi secara manual

Transaksi secara manual dimulai dari dokumen sumber transaksi akan dicatat dalam jurnal khusus dan jurnal umum sesuai dengan tipe transosesmpraksinya.

2. Sistem pemprosesan transaksi berkomputerisasi

Sistem pemprosesan transaksi terkomputerisasi pada dasarnya memiliki proses yang sama dengan system pemprosesan transaksi secara manual.

Beberapa keuntungan pemprosesan transaksi terkomputerisasi dibandingkan dengan pemprosesan transaksi secara manual antara lain :

a. Data transaksi dapat dimasukan melalui alat elektronik dan disimpan dalam media megnetik dari pada disimpan dalam dokumen hardcopy.

b. Data transaksi dapat diverifikasi dengan program edit checks tanpa harus melibatakan tenaga manusia untuk mendeteksi adanya kesalahan.

c. Penambahan data dapat dilakukan dengan mudah dan transaksi dapat didentifikasi dengan cepat.

d. Transaksi dapat diposting dengan cepat kedalam buku besar.

e. Pemprosesan transaksi dan pembuatan neraca saldo dapat dilakukan dengan cepat.

f. Laporan keuangan dan laporan lainnya dapat dibuat kapan saja tanpa harus menunggu sampai akhir periode.

g. Dapat menampilkan jurnal dan buku besar sebagai gambaran dari transaksi yang terjadi.

h. Laporan dapat disiapkan dengan cepat dan mudah yang telah disimpan dalam computer.

i. Dapat dibuat dengan cepat laporan dan analisis untuk manajer dari data yang telah disiapkan dalam computer.

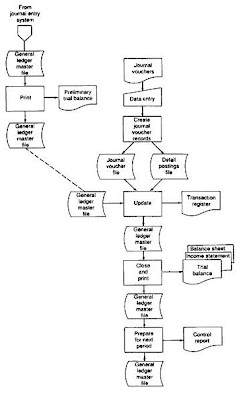

Gambar 8.Siklus Buku Besar

SISTEM ENTERPRISE RESOURCE PLANNING (ERP)

Kelemahan system pemprosesan transaksi terkomputerisasi yany masih tradisional adalah tidak terintegrasinya program-program aplikasi yang digunakan dalam system tersebut.

Sehingga informasi keuangan dan non keuangan yang dihasilkan untuk perencanaan dan pengendaliaan operasi kurang bermanfaat.Untuk mengatasinya sebaiknya menggunakan system ERP.

SISTEM WEB-BASED

Word widw web merupakan jaringan komunikasi informasi.Bagi perusahaan system ini sangat dibutuhkan untuk dapat nenggunakannya harus tersedia program aplikasi.

Imput utama dari siklus buku besar dan laporan keuangan berasal dari output semua siklus lainnya.

TUJUAN SISTEM GENERAL LEDGER

Sistem general ledger menggambarkan pemprosesan keuangan.Tujuan dari system general ledger diantaranya :

a. Untuk mencatat transaksi akuntansi dengan tepat dan akurat.

b. Untuk memposting pada rekening yang tepat.

c. Untuk menjaga keseimbangan jumlah dalam sisi debit dan kredit.

d. Mengakomodasi kebutuhan pembuatan jurnal penyesuaian.

e. Untuk menyediakan laporan keuangan yang tepat.

BAGAN REKENING (CHART OF ACCOUNT)

Bagan rekening adalah rekening dalam perusahaan yang meliputi aset,ekuitas,pendapatan dan biaya-biaya.Komposisi kode rekening yang ada dalam chart of accout didesain sesuai dengan kebutuhan informasi internal dan eksternal perusahaan.

KLASIFIKASI DALAM CHART OF ACCOUNT

Klasifikasi rekening harus dapat mereflasi aktivitas perusahaan.

Perusahaan manufaktur membutuhkan manufaktur membutuhkan rekening persediaan dalam tiga buah rekening(persediaan bahan baku,barang dalam proses dan barang jadi).Perusahaan jasa lebih menfokuskan desain rekeningnya pada transaksi jasa..

PENGKODEAN DAFTAR REKENING.

Tipe pengkodean chart of account ada 2 diantaranya:

1) Block account codes.

Dalam desain dengan menggunakan block codes rekening secara berurutan di kategorikan ke dalam klasifikasi rekening dengan membentuk blok,misalnya aktifa lancer.Keuntungannya yaitu jika ada rekening baru dapat disisipkan tanpa harus mengubah kode rekening yang sudah ada.

2) Group Account Codes.

Dalam desain ini memiliki arti tertentu,misalnya kode rekening 112 dapat di artikan digit pertama mempresentasikan kategori mayor rekening(aktiva lancar),Digit ke 2 merepresentasikan klasifikasi intermediate(kas),Dan digit ke 3 merepresentasikan klasifikasi minor rekening (kas di tangan).

SUMBER DATA DAN INPUT.

Transaksi-transaksi yang akan di posting ke general ledger dapat di klasifikasikan ke dalam 6 tipe yaitu:

1) Transaksi eksternal yang bersifat rutin.

2) Transaksi inernal yang bersifat rutin.

3) Transaksi non-rutin

4) Jurnal penyesuaian(adjusting enteries).Transaksi ini terjadi pada akhir periode akuntansi.Empat tipe adjusting enteries yaitu:

1) Akrual.

2) Defferal.

3) Revaluasi.

4) Koreksi.

5) Jurnal pembalik.

6) Jurnal penutup.

PEMROSESAN DATA.

Pemrosesan data dalam system ledger di bagi menjadi dua yakni:

a) Pemrosesan data transaksi harian.

Transaksi yang bersifat harian seperti transaksi penjualan,penerimaan kas,pembelian dan transaksi pengeluaran kas.

b) Pemrosesan akhir periode.

Pada akhir periode ada dua jurnal penyesuaian yang perlu dibuat yaitu jurnal penyesuain yang bersifat rutin dan jurnal penyesuaian yang bersifat tidak rutin.

INFORMASI

Hasil output dari system pemprosesan ledger dapat diklasifikasikan menjadi tiga yaitu:

1. Analisis general ledger.

Digunakan untuk alat pengendalian perusahaan.Ada dua analisis general ledger yaitu general journal listing dan general ledger change report.

2. Laporan keuangan

Laporan keuangan utama yang dibuat oleh perusahaan ada tiga yaitu neraca,laporan,laba rugi dan arus kas.Ketiga laporan dibuat pemakai laporan dari pihak luar perusahaan yang meliputi pemegang saham,kreditur,pemerintah dan analisis keuangan.

3. Laporan manajerial

Data laporan manajerial berasal dari data yang juga digunakan untuk membuat laporan keuangan.

MANAJEMEN DATA

1. Pendekatan file-oriented

File-file disusun untuk kebutuhan spesifik kelompok pemakai tertentu.Berikut ini merupakan representasi pemakai file dalam general ledgerdan siklus laporan keuangan yaitu :

General Ledger Master File

File ini merupakan jantung dari database akuntansi.Masing-masing catatan menunjukkan keadaan sebuah akun general ledger.

Current Journal Voucher File

File ini berisi detail signifikan yang berkaitan dengan masing-masing transaksi yang telah dipos pada general ledger selama periode berjalan.

General Ledger Historiy File

Yang berisi data aktual akun general ledger masing-masing bulan untuk beberapa tahun yang lalu.

Responsibility Center Master File

Yang berisi pendapatan dan biaya-biaya aktual dari berbagai devisi.

Budget Master File

Berisi jumlah anggaran aset,hutang,pendapatan dan alokasi biaya pada bermacam-macam pusat pertanggungjawaban perusahaan.

Financial Report Format File

Berisi informasi yang penting untuk memperoleh format yang beragam.

PENGENDALIAN UMUM

1. Pengendalian Organisasional

2. Pengendalian Dokumentasi

3. Pengendalian Akuntabilitas Aset

4. Pengendalian Praktik Manajemen

5. Pengendalian Operasi Pusat Data

6. Pengendalian Otorisasi

Referensi :

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}